Da “The Oil Crash” del 14 settembre 2011. Traduzione di Massimiliano Rupalti

Guest post di Antonio Turiel

Cari lettori,

Mentre preparavo la conferenza che devo tenere questo sabato all'Espai La Caixa di Girona ho avuto modo di provare ad elaborare alcuni argomenti circa la carenza di petrolio, soprattutto a causa del divario osservato per oltre un anno fra l'offerta e la domanda di petrolio; alla fine le mie analisi sono risultate essere troppo complesse per presentarle nel contesto di una chiacchierata su aspetti più generali, ma il materiale risultante credo sia utile e illustrativo per fare un post. Eccolo.

I puristi mi diranno che offerta e domanda coincidono sempre per definizione, poiché si realizzano solo quando coincidono.

Questo è certo, ma nel caso del petrolio c'è una piccola sottigliezza dovuta al fatto che i paesi e le industrie accumulano riserve di petrolio comprato in anticipo e questa dispensa genera certi piccoli scompensi fra il petrolio che si consuma e quello che si produce in modi diversi (ricordiamo che quello chiamiamo petrolio oggigiorno comprende petrolio greggio, che è quello che realmente si estrae dal sottosuolo, e poi tutta una pletora di petroli sintetici derivati dai liquidi del gas naturale, la trasformazione dello stesso gas naturale in qualcosa di equivalente al petrolio, i petroli sintetizzati dalle sabbie bituminose del Canada e i biocombustibili).

Queste riserve, quelle strategiche delle nazioni e quelle industriali o operative che l'industria gestisce, hanno funzioni diverse. Le riserve strategiche sono pensate per far fronte ad interruzioni della fornitura di petrolio dovute a problemi principalmente geopolitici e coprono, su mandato della IEA (International Energy Agency), 60 giorni di fornitura per tutti i paesi OCSE, intendendo questa quantità come la domanda o le importazioni rispetto al periodo immediatamente precedente, quella che risulti essere maggiore fra le due quantità. In quanto alle riserve dell'industria, sono pensate per far fronte a fluttuazioni nell'arrivo delle petroliere e dei maggiori mezzi di fornitura e servono anche per ammortizzare l'aumento o il ribasso dei prezzi; in pratica l'industria è prossima ad avere anch'essa attorno ai 60 giorni di fornitura in magazzino.

Ho compilato i dati di tutte informative disponibili al pubblico su offerta e domanda di petrolio a livello globale, accessibili dalla pagine dell'Oil Market Report della IEA. Queste informative ci permettono di risalire indietro di soli 20 anni, ma per quello che intendiamo dimostrare è sufficiente.

Dalle informative ho preso i valori trimestrali della fornitura e di domanda globale di petrolio (ricordate, queste due cifre non corrispondono a causa dello stoccaggio), prendendo la precauzione di prendere la cifra più aggiornata degli stessi (le stime iniziali per i quattro trimestri di un anno dato si revisionano e aggiornano nelle edizioni di due anni più tardi). Questi valori di produzione e domanda di petrolio si esprimono in milioni di barili giornalieri (Mb/g) che rappresentano il flusso medio durante il trimestre in corso. La curva della domanda riflette un chiaro andamento stagionale con picchi di consumo in estate e inverno, qualcosa di più addolcito rispetto a quella della produzione; per rendere l'insieme un po' più gradevole alla vista ho lavorato con valori “non-stagionali”, prendendo per ogni trimestre il valore medio di questo più i tre precedenti. Il risultato è mostrato nel seguente grafico:

Curve non-stagionali (nel senso che si riferiscono ad una media annuale, ndT.) di produzione (in rosso) e domanda (in verde) di petrolio su scala globale; dati dell'OMR e dell'IEA

Come si vede, entrambe le curve si intrecciano frequentemente, anche se

come norma generale è la curva di produzione che di solito supera quella

della domanda, a eccezione di questo ultimo anno. Ricordiamo che dal

maggio 2010 la domanda si sta rivelando consistentemente superiore alla

produzione di petrolio, con un deficit medio, per questo periodo di 16

mesi già trascorsi, di circa 1 Mb/g. Data la scala verticale del grafico

qui sopra, è difficile apprezzare come siano significative le

differenze fra la produzione e la domanda, così che la cosa migliore è

prendere la differenza (calcolata come la produzione meno la domanda) e

rappresentarla:

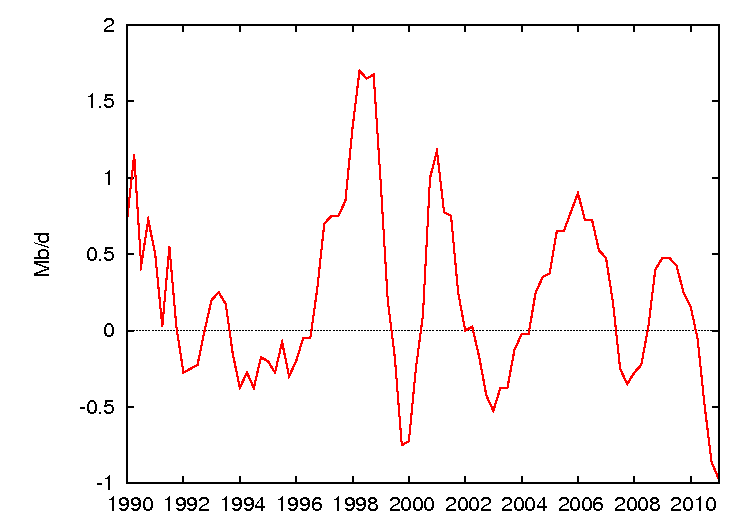

Serie non-stagionale di produzione meno la domanda di petrolio su scala globale.

Si vede che normalmente la curva è a volte positiva (si produce più di

quanto si consumi e pertanto l'eccedenza viene stoccata) e a volte

negativa (si consuma di più di quanto si produca e la differenza

proviene da quanto stoccato precedentemente).

I periodi di deficit

possono durare anche due anni (per esempio 2002-2004) anche se il

deficit non è mai stato grande quanto adesso (intorno a 1 Mb/g). Accade

così che le eccedenze (per esempio 1997-1999) erano di maggior entità

dei deficit, ma quello che mostra il grafico è che le prime siano sempre

più ridotte e, in modo preoccupante, per la prima volta l'ultima

eccedenza sta per essere superata in grandezza dall'attuale deficit.

Eppure, vedendo il grafico non possiamo sapere rapidamente qual è lo

stato delle riserve globali in questo momento, o meglio, quanto siano

cambiate dall'anno in cui comincia la serie. Per farsi un'idea completa

di qual è lo stato delle riserve stoccate di petrolio, ciò che si deve

fare è integrare questa serie, cioè, accumulare i valori di deficit e

delle eccedenze col tempo (prendendo la precauzione di moltiplicare la

produzione media giornaliera del trimestre per i 91,25 giorni che lo

stesso ha in media) e così otteniamo una curva sul modo in cui sono

cambiate le riserve stoccate di petrolio durante gli ultimi 20 anni.

Bilancio aggregato della differenza produzione-domanda di petrolio su scala globale.

La curva sopra ci dice che, nonostante i suoi alti e bassi, la quantità

di petrolio stoccata in modo permanente è cresciuta tendenzialmente col

tempo. Qui è giusto fare un chiarimento: oltre alle riserve operative e

strategiche, ci sono altri tipi di stoccaggio, il più importante dei

quali è lo stoccaggio fluttuante: i petrolieri che possono arrivare a

stoccare più di 600 milioni di barili (Mb). Tuttavia è uno stoccaggio in

genere abbastanza dinamico (a parte nel 2009, quando alcuni petrolieri

persero mesi prima di scaricare) e, siccome la serie è non-stagionale ed

ora integrata su un grande periodo di tempo, il suo impatto è

trascurabile.

Vedendo la figura precedente arriviamo alla conclusione che, nonostante

la tendenza al ribasso dell'ultimo anno, non c'è nulla di allarmante

nell'evoluzione del differenziale di produzione-domanda, e in quel senso

la differenza dal 2010 al 2011 non pare nemmeno un fatto eccezionale.

Tuttavia, questa interpretazione è erronea tenendo conto di come

funzionano le riserve strategiche ed operative. Ed è che, come ho detto,

devono coprire insieme circa 120 giorni di consumo, di domanda; ma

durante i 20 anni della serie mostrata lì sopra, il consumo ha

continuato ad aumentare. Pertanto, si dovrebbe comparare la serie

accumulata della differenza di produzione-domanda con la serie degli

aumenti delle riserve stoccate delle nazioni. Sappiamo che le nazioni

dell'OCSE risparmiano intorno a 120 giorni di consumo e ad una prima

approssimazione considereremo che il resto delle nazioni faccia lo

stesso. Ciò significa che l'incremento necessario delle riserve per le

nazioni è come 120 per la differenza della domanda fra il punto attuale

ed il punto iniziale della serie. Sottraendo quella serie di incrementi

di riserve dalla serie accumulata dalla differenza produzione-domanda,

otteniamo la serie seguente di scostamento tendenziale:

Scostamento tendenziale delle riserve per nazione su scala globale.

Quest'ultima serie, nel grafico subito sopra a queste righe, mostra fino

a che punto le differenze osservate fra la produzione e la domanda si

esplicano con la necessità di continuare ad ampliare le riserve stoccate

per ogni nazione (strategiche + operative) nella misura in cui la

domanda aumenta. Sarebbe normale se questa fosse piatta, costantemente

uguale a zero, anche se logicamente, data l'inerzia dei meccanismi di

risposta, ci si aspettano certe oscillazioni rispetto a questo valore.

Tuttavia, ciò che si osserva è qualcosa di diverso. Verso il 1993 siamo

incorsi in un deficit importante delle riserve stoccate per ogni nazione

(probabilmente derivate dal sostenere i costi per l'uscita dalla crisi

del 1991, la riunificazione tedesca e la drastica caduta della

produzione nella ex URSS) e non torna alla stabilità fino al 1999.

Stabilità che dura fino al 2003. A partire dal 2003, tuttavia, si

produce un persistente e grande scostamento tendenziale, un grande

svuotamento delle riserve stoccate per ogni nazione, che pertanto

vengono fissate ad un livello di 800 Mb inferiore a quello cui si

trovava solitamente. Verso il 2005 inizia un processo di riacquisto del

petrolio per recuperare le riserve, il che probabilmente spiega perché

nel 2005 i prezzi del petrolio iniziano e salire senza fermarsi finché,

poco prima del 2008, si decide di abbandonare questa strategia e

continuare a liberare riserve. Arriva la crisi del 2008, cade la

domanda, cadono i prezzi e le riserve possono tornare a riempirsi, con

petrolio a prezzi economici, ma il processo si arresta verso l'inizio

del 2010 e da allora lo svuotamento delle riserve ha accelerato,

giungendo a dimensioni mai viste prima di più di 1.000 milioni di

barili. Ed il processo non si è ancora fermato.

A questa analisi si potrebbe obiettare l'approssimazione grezza che ho

adottato per valutare la relazione fra la domanda e la dimensione delle

riserve. Così come nell'OCSE la differenza fra il valore reale delle

riserve stoccate e quei 120 giorni di domanda non è troppo grande, è

difficile sapere cosa facciano esattamente gli altri paesi, specie

quelli tanto riservati come la Cina. Tuttavia credo che questa analisi possa dare una prima idea ed approssimazione dei processi che possono

essere in corso.

Come conclusione del mio studio, i dati mostrano che dal 2003 si sta

vivendo un processo storico di sussidio del prezzo del petrolio a costo

dello spendere il petrolio che si aveva precedentemente o di non

aggiornare le riserve seguendo quella che era la pratica normale. Questo

trasferimento di rendimento petrolifero si è fermato nel 2005 e a

partire da lì ha seguito una traiettoria complicata condizionata dalle

alterne vicende economiche.

Nel momento attuale stiamo vivendo un'acutizzazione di questo processo, e

ci siamo incamminati decisamente verso una maggiore riduzione delle

riserve; pertanto mettendoci in una posizione peggiore rispetto al

futuro.

In questo momento, la caduta della domanda già osservabile

dovrebbe abbassare il prezzo del petrolio, ma data la mancanza di 1,5

Mb/a della Libia, la discrepanza fra produzione e domanda non si è

chiusa e questo porta a continuare lo svuotamento a discapito delle

riserve di petrolio.

Non alla velocità desiderabile per far abbassare il

prezzo e questo in parte ha motivato la liberazione di 60 Mb delle riserve strategiche annunciate dalla IEA il giugno scorso

, una sciocchezza in confronto all'ampiezza, di varie volte più grande,

nel movimento osservato. Quindi il prezzo non si abbassa e se a un

certo punto l'industria della distribuzione del petrolio decidesse che

non può continuare a contrarre oltre le sue riserve perché

complicherebbe l'esercizio dei suoi affari, dovremo tornare a comprare

petrolio, il prezzo tornerà a salire con forza e ciò aggraverà la

recessione che sta iniziando. L'unico modo per evitarlo sarebbe che la

domanda cadesse da sé con ancora più forza, il che implicherebbe che la

recessione è più grave di quanto ci aspettassimo. In conclusione: la nuova recessione che sta iniziando sarà molto più grande del previsto e molto più di quanto figuri nelle mappe degli economisti mainstream.

Saluti.

AMT

Appendice (del 16 settembre 2011): seguendo il suggerimento del

commento di Roger O. e per dare un'idea della sensibilità di queste

analisi, particolarmente la valutazione dello scostamento tendenziale

alla cifra che si è usata per stimare le riserve globali (120 giorni di

domanda), ho rifatto questo grafico valutando le riserve in 90 e 150

giorni di domanda.

Scostamento tendenziale a partire

da riserve stimate in 90 giorni (linea verde), 120 giorni (linea rossa) e

150 giorni (linea azzurra) di domanda.

Come si vede, le conclusioni qualitative del post continuano inalterate

in questa classifica, cambiando solo la classifica quantitativa della

detrazione delle riserve. Il grafico diventa positivo solo nella parte

finale (ma con la tendenza negativa e raggiungendo lo zero alla fine del

2011) quando si prendono un po' meno di 60 giorni di domanda mondiale

come stima del volume desiderato delle riserve su scala globale.

Nessun commento:

Posta un commento