Da The Automatic Earth del 3

luglio 2012. Traduzione di Massimiliano Rupalti, rivisione di Lou Del Bello e Francesco Aliprandi

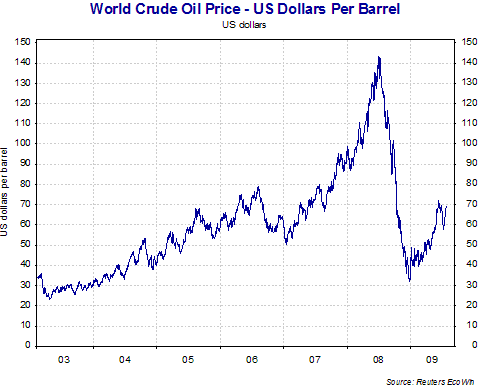

I prezzi

del petrolio sono crollati.

Questa non è una sorpresa per noi, qui a The Automatic Earth, in quanto siamo convinti che il picco del prezzo del 2008 resterà imbattuto per molto tempo e che l'aumento dal minimo del 2009 è stato una manifestazione contro tendenza. I prezzi di molti beni si sono spostati con gli alti e i bassi della fiducia e quindi della liquidità, in questa era di finanziarizzazione estrema e le materie prime non fanno eccezione.

Come abbiamo sottolineato molte volte, i prezzi non riflettono i fondamentali della domanda e dell'offerta in nessun settore. Se lo facessero, i capitali sociali e le diverse materie prime non si muoverebbero in relativa sincronia, come invece accade spesso.

I

prezzi, invece, riflettono una combinazione di fiducia generale (o della sua

mancanza) e la percezione di scarsità o abbondanza futura, sia quando la percezione è in effetti veritiera sia

quando non lo è. Le materie prime si trovano

al vertice della paura di scarsità. Quando c'è una percezione di scarsità, gli

speculatori fanno salire i prezzi in anticipo rispetto a ciò che i fondamentali

giustificherebbero in quel momento, come hanno fatto nella corsa al picco del

prezzo del 2008.

Quando le bolle speculative

scoppiano, il settore viene abbandonato ed il prezzo collassa guidato dalla speculazione in senso opposto. Nel 2008, le materie prime

in generale sono cadute del 58% ed il prezzo del petrolio è precipitato del 78%

in cinque mesi mentre la crisi finanziaria risucchiava liquidità dal sistema e scompariva la percezione di scarsità

imminente.

Col

temporaneo ritorno della fiducia dal minimo del 2009, la liquidità è tornata e,

in modo crescente, la stessa cosa è accaduta per la percezione di scarsità

delle materie prime in generale e del petrolio in particolare. I prezzi sono

stati fatti salire ancora, anche se non alle vette

precedenti, sebbene gli analisti, estrapolando la tendenza futura, prevedessero un picco del prezzo delle materie

prime molto più alto di quello del 2008.

I prezzi delle materie prime

in generale hanno raggiunto il massimo nel maggio del 2011 e continuano la loro discesa.

La

fiducia sta venendo meno mentre la portata della crisi finanziaria che ha

centro in Europa diventa sempre più evidente e le vulnerabilità in altre

regioni e settori dell'economia emergono. Anche la valanga cinese (il primo

motore della domanda di materie prime) barcolla visibilmente.

La liquidità in ritirata e la

persistente debolezza economica agiscono per minare

ulteriormente i prezzi delle materie prime. Questo processo, lungi

dall'avvicinarsi a conclusione, è piuttosto all'inizio. Quando la bolla del

credito degli ultimi trent'anni imploderà, piomberemo dritti nelle fauci della

crisi di liquidità, della crisi economica e di un'altra Grande Depressione deflazionistica.

In tali circostanze possiamo aspettarci che la domanda sia debole per molti

anni, e con la domanda in caduta arriverà la caduta del sostegno dei prezzi.

Allo stesso tempo, nel caso

del petrolio, stiamo assistendo ad un netto rovesciamento della percezione – da

una di scarsità ad una di abbondanza – a seguito del dibattito su come le

innovazioni tecnologiche, compresa la perforazione orizzontale e la

fratturazione idraulica, aumenteranno drasticamente l'offerta. L'avvento del

petrolio non convenzionale è propagandato come la soluzione al picco del

petrolio per il prossimo futuro.

L'euforia circonda in particolare le proiezioni sulla produzione statunitense, pubblicizzando il fatto che il paese stia diventando sia energeticamente indipendente sia esportatore – un Nuovo Medio Oriente.

L'euforia circonda in particolare le proiezioni sulla produzione statunitense, pubblicizzando il fatto che il paese stia diventando sia energeticamente indipendente sia esportatore – un Nuovo Medio Oriente.

Leonardo Maugeri:

Grazie alla rivoluzione tecnologica portata dall'uso combinato di

perforazione orizzontale e fratturazione idraulica, gli Stati Uniti ora stanno

sfruttando i loro giacimenti virtualmente in di shale e tight oil, la cui

produzione, anche se ancora agli esordi, è già alle stelle in Nord Dakota e

Texas.

Lo shale/tight oil statunitense potrebbe essere portatore di un

nuovo paradigma nel mondo del petrolio, perché potrebbe alterare le sue

caratteristiche permettendo non solo lo sviluppo delle formazioni ancora

vergini di shale/tight oil, ma anche per recuperare più petrolio dai giacimenti

convenzionali esistenti il cui tasso di recupero medio è attualmente non più

alto del 35%.

La dotazione naturale

dell'iniziale scenario americano dello shale, Bakken/Three Forks (una

formazione di tight oil) in Nord Dakota e Montana, potrebbe diventare, quanto a

capacità produttiva, un nuovo Golfo Persico statunitense. Ma il paese ha più di

venti grandi formazioni di petrolio da scisti, specialmente Eagle Ford Shale,

dove il recente boom sta rivelando una dotazione di idrocarburi paragonabili a

quella del Bakken Shale. Gran parte dello shale/tight oil degli Stati Uniti circola ad un prezzo (WTI)

che va dai 50 a 65 dollari al barile, rendendolo sufficientemente resiliente ad

un possibile crollo dei prezzi.

Il

problema sta nel fatto che uno scenario analogo si era verificato in

precedenza, nell'industria del gas naturale. Fuori sincrono con altre materie

prime, l'espansione e la contrazione del gas naturale ci lascia intravedere il

futuro del petrolio non convenzionale. Le tecniche di estrazione sono le stesse

che hanno generato campagna pubblicitaria straordinaria, mentre simultaneamente

stavano disponendo uno schema Ponzi gonfiando i prezzi dei terreni, creando la

percezione di un'abbondanza di offerta, facendo crollare il prezzo del gas

naturale in Nord America molto al di sotto del pareggio, amplificando i rischi

finanziari per produttori sempre più indebitati e minacciando di mettere quei

produttori fuori mercato. Questa è la dinamica che è

stata stabilita per portare il Nord America ad un collasso dell'offerta di gas

naturale nei prossimi anni, come abbiamo recentemente discusso su Inizia ad emergere la realtà del gas di scisti. Coloro che sono coinvolti

nel petrolio non convenzionale farebbero bene a prenderne nota. I costi di

perforazione sono alti, così come i tassi di declino ("Mentre alcuni sono in grado di rendere 1.000 barili al giorno, il

tasso crolla in seguito al 65% il primo anno, 35% il secondo e al 15% il

terzo"), e l'EROEI è molto basso in confronto al petrolio convenzionale.

Come col gas non convenzionale, che soffre degli stessi ostacoli, l'industria

sta impostando una routine di perforazione accelerata nel tentativo di

aumentare le azioni espandendo le riserve di base col flusso di contante

generato.

L'espansione continua è

necessaria per mantenere la percezione del valore dell'azienda. In altre

parole, l'industria è basata su una dinamica Ponzi. Finché i prezzi tengono,

possiamo aspettarci che questo continui, ma se guardiamo ad un contesto

economico più ampio in associazione con le lezione derivate dal gas non

convenzionale, ci sono tutte le ragioni di aspettarsi che il boom della

produzione sia temporaneo, esattamente perché queste circostanze genereranno un

collasso del prezzo.

Le stime del prezzo richiesto

perché le nuove forniture siano economiche variano. Secondo l'opinione generale

ci sarebbe un cuscino di prezzo sufficiente per resistere ad un crollo, ma i

produttori non ne stanno prevedendo uno particolarmente drastico. Sfortunatamente

per loro, possiamo aspettarci che la percezione di abbondanza, insieme

all'approfondirsi della crisi economica, forzino i prezzi a scendere al costo

del prezzo più basso del produttore e molto probabilmente più basso, almeno

temporaneamente. Le aziende implicate nell'implacabile routine delle

perforazioni affronteranno rischi finanziari sempre più alti e, entro pochi

anni, mentre aziende troppo estese e indebitate andranno fuori mercato,

possiamo aspettarci un crollo dell'offerta.

La scala temporale è

difficile da prevedere, poiché ci sono molti fattori con diversi quadri

temporali da considerare. La riduzione della leva finanziaria, impostata per

schiudersi durante i prossimi anni, avrà un impatto tremendo sul progetto di

disponibilità del capitale, su richiesta, e sulla convenienza di operare e

mantenere l'infrastruttura esistente. Sarà anche molto difficile costruire una

nuova infrastruttura di trasporto per il petrolio per far fronte ai modelli di

fornitura che stanno cambiando. L'inadeguatezza dell'infrastruttura metterà una

pressione continua al ribasso dei prezzi sul petrolio nordamericano rispetto

alle forniture internazionali, riducendo la fungibilità del petrolio

Marin Katusa:

Il Nord America ha una lunga storia di produzione e lavorazione

del petrolio. Decenni di produzione del petrolio e di consumo di grandi

quantità di prodotti petroliferi hanno lasciato nel continente un sistema di

oleodotti e raffinerie molto buono, ma gli oleodotti sono cose fastidiosamente

stagnanti che tendono a restare dove vengono costruite. E risulta che gli

oleodotti di ieri siano nei posti sbagliati per servire i giacimenti e le

raffinerie di oggi.

L'infrastruttura petrolifera americana è stata costruita intorno a due ingressi di produzione interna e ad un grande volume di importazioni. Vedete, mentre il Medio oriente potrebbe essere il più grande produttore di petrolio greggio del mondo, gran parte della raffinazione avviene negli Stati Uniti, in Europa e in Asia. Ci sono due ragioni per questo. La prima è che è più facile spedire grandi volumi di un solo prodotto (petrolio greggio) che volumi più piccoli di prodotti diversificati (benzina, diesel, carburante per aerei e così via). La seconda è che le raffinerie sono generalmente costruite all'interno delle regioni che servono, in modo che ogni servizio possa essere realizzato su misura per produrre la giusta quantità di prodotti petroliferi per i propri clienti...

L'infrastruttura petrolifera americana è stata costruita intorno a due ingressi di produzione interna e ad un grande volume di importazioni. Vedete, mentre il Medio oriente potrebbe essere il più grande produttore di petrolio greggio del mondo, gran parte della raffinazione avviene negli Stati Uniti, in Europa e in Asia. Ci sono due ragioni per questo. La prima è che è più facile spedire grandi volumi di un solo prodotto (petrolio greggio) che volumi più piccoli di prodotti diversificati (benzina, diesel, carburante per aerei e così via). La seconda è che le raffinerie sono generalmente costruite all'interno delle regioni che servono, in modo che ogni servizio possa essere realizzato su misura per produrre la giusta quantità di prodotti petroliferi per i propri clienti...

… Ricordate come gli oleodotti americani

sono stati progettati principalmente per spostare i prodotti raffinati dalla

regione del Golfo e dalle raffinerie della costa ai clienti dell'entroterra?

Bene, quegli oleodotti di ieri ora vanno nella direziona sbagliata.

La produzione di petrolio da

scisti ha slancio ed è probabile che continui per un po' di tempo, anche di

fronte a prezzi che scendono drasticamente, come è stato per il gas naturale.

Il numero degli impianti per la produzione di petrolio da scisti è alle stelle,

anche se il numero di quelli per il gas naturale crolla, così come il numero di

impianti in declino.

La quantità di petrolio

recuperabile è stata considerevolmente gonfiata e questa risorsa non

rappresenterà un cambiamento nella dinamica del sistema attuale. In effetti,

non potrebbe farlo anche se non stessimo affrontando circostanze economiche

impostate per far collassare la produzione.

Robert Rapier:

La quantità stimata di petrolio esistente (la risorsa) varia

grandemente; alcuni suggeriscono che potrebbero esserci 400 miliardi di barili

di petrolio a Bakken. A causa dei progressi nella tecnologia del fracking,

alcune delle risorse ora sono state classificate come riserve (la quantità che

può essere tecnicamente ed economicamente prodotta). Tuttavia, la riserva è una

frazione molto bassa della risorsa a 2 o 4 miliardi di barili (anche se alcune

industrie stimano indicano che la quantità recuperabile possa essere di 20

miliardi di barili o qualcosa del genere). Come riferimento, gli Stati Uniti

consumano un miliardo di barili di petrolio in circa 52 giorni e il mondo

consuma lo stesso miliardo di barili in circa 11 giorni.

In

aggiunta, per il numero enorme di costosi pozzi richiesti, ci vorrebbero decenni

per perforare con gli attuali impianti, anche se sono stati fatti sforzi

considerevoli per aumentarne il numero. Il che significa che il petrolio che si

trova lì verrebbe prodotto molto a rilento.

Oltre al petrolio di scisti

di Bakken in

North Dakota o di Eagle Ford in Texas, ci sono altre forme di

petrolio non convenzionale che fanno parte della montatura del boom produttivo

nordamericano.

Ancora Robert Rapier:

Quando la gente parla di miliardi o trilioni di barili di petrolio

statunitense, parlano più probabilmente degli scisti petroliferi della Green

river Formation in Colorado, Utah e Wyoming. Siccome lo scisto del Nord Dakota

e del Texas produce petrolio, alcuni hanno dato per scontato che la Green River

Formation ed i suoi 2 trilioni di barili approssimativi di risorse petrolifere

saranno sviluppati in seguito perché pensano che sia un tipo di risorsa

similare. Ma non lo è.

Le prospettive per alcuni di

questi sono significativamente peggiori che per il petrolio da scisti,

specialmente dove l'EROEI è ancora più basso. Il petrolio da scisti del

Colorado in particolare è probabile che sia poca cosa.

Mentre lo shale oil è un

idrocarburo liquido intrappolato in rocce di bassa permeabilità, che può essere

liberato col fracking, il petrolio di scisti (oil shale) non è affatto un

liquido, ma kerogene solido che richiede enormi input di energia per essere

separato dalla roccia.

Quell'energia di input richiesta

significa un EROEI molto basso. I costi in termini monetari sono a loro volta

altissimi.

Elliott Gue:

Elliott Gue:

Per generare petrolio liquido sinteticamente da Petrolio da

Scisti, la roccia ricca di kerogene viene riscaldata a circa 950 gradi

Fahernheit (500°C) in assenza di ossigeno, un processo conosciuto come

'retorting'.

Ci sono varie tecnologie che competono per produrre Petrolio da

Scisti. La Exxon Mobil ha sviluppato un processo per creare fratture

sotterranee nello scisto, riempiendo questi spacchi con un materiale che

conduce elettricità e passando quindi corrente attraverso lo scisto

trasformando gradualmente il kerogene in petrolio producibile. La Royal Dutch

Shell Plc, seppellisce riscaldatori elettrici sottoterra per scaldare lo

scisto.

Anche se le stime del costo per produrre petrolio di scisti variano

grandemente, il processo è più caro e costoso in termini energetici che non

estrarre greggio dalla sabbie bituminose del Canada. I produttori avrebbero

bisogno di prezzi del petrolio di circa 100 dollari al barile prima che questo

processo ad alta densità di capitale fosse fattibile su scala commerciale.

Lo scisto

petrolifero potrebbe avere un EROEI di circa 4:1, mentre le sabbie bituminose

dovrebbero averne uno di 3:1 ed il petrolio da scisti si

fermerebbe a 2:1, o meno.

Gli esseri umani sono pronti

ad aggrapparsi a menzogne e fantasie piuttosto che affrontare le realtà

spiacevoli. Credere che i combustibili fossili non convenzionali possano

mantenere il 'business as usual' è una fantasia. Non possiamo alimentare la nostra

attuale società complessa con risorse energetiche a basso EROEI.

Stiamo ancora affrontando il

picco del petrolio e, nella discesa dalla curva di Hubbert, correremo sempre

più velocemente nella nostra routine accelerata solo per rallentare il declino

dell'offerta. Le forniture non convenzionali con EROEI sempre più basso non

cambieranno questo quadro e il collasso dei prezzi che avverrà grazie alla

depressione economica, aggraverà la situazione considerevolmente nel breve

termine. Possiamo aspettarci che i prezzi crollino più rapidamente dei costi di

produzione e molte casualità aziendali che emergono come espansione diventano

contrazione, come succede sempre.

I prossimi anni saranno

ricordati per la crisi finanziaria, dove scarseggeranno i soldi piuttosto che

l'energia. Mentre la contrazione economica procede e il potere d'acquisto

precipita sostanzialmente a causa del collasso della disponibilità di denaro,

la domanda di energia cadrà – temporaneamente – per un lungo tratto. Oltre a

questo, mentre la riduzione della leva finanziaria termina e l'economia comincia

a stabilizzarsi in qualche modo (probabilmente fra 5 o 10 anni su tutta la

linea), vedremo probabilmente lo sviluppo di un collasso dell'offerta.

Con questo è probabile che

vedremo un grande picco del prezzo ed il potenziale per guerre delle risorse

crescerà drasticamente. Il petrolio è potere egemonico liquido e ci si può

aspettare l'esplosione di conflitti nel momento in cui si verifichi una

percezione di scarsità. Non è il punto in cui ci troviamo oggi, ma è dove ci

sta portando il futuro.

11 commenti:

Dai ragazzi,

è chiaro che il nuovo boom petrolifero sta mettendo in ginocchio le vostre teorie, al punto che siete costretti ad aggrapparvi a previsioni di fantasia pur di non rimetterci credibilità.

ma che film ha visto questo qui?

E' un troll oppure un decerebrato disinformato. Ce ne sono tanti...

Nono...sono convintissimo di quello che sostengo, il petrolio è ancora abbondante, riprenderemo a crescere già nei prossimi 5 anni

tra 5 anni sarà manifesto quello che ora ci stanno preparando i nostri padroni e ti posso assicurare che non sarà ciò che Antonio e la massa si aspetta

@ mago:

il tuo catastrofismo è aumentato in maniera esponenziale commento dopo commento...(come quello di Bardi d'altronde)

don't worry...relax...enjoy a good trip...have a good sex...

ti sentirai meglio, te lo assicuro

mago, c'era un troll una volta nei blog di Debora Billi che si firmava ottimo massimo. Beh, questo qui sembra la fotocopia sputata...

@ Paolo

a me sembra più quello che si firmava heie

vabbè ragazzi...se vi considerate i detentori della verità assoluta...allora desisto dal discuterne, non ne vale la pena

Antonio mi piace proprio! ... comunque "chi vivrà vedrà!" (come mi ripeteva la mia mamma tanto tempo fa)

Nel mio momento vedo come una necessità far partire delle "iniziative di Transizione" nella mia piccola comunità, a cominciare dai miei vicini. Ora tante persone iniziano ad essere più sensibili ai temi dell'ambiente e dell'energia, sospinti dal malessere e dalla sofferenza create dalla crisi economica ed occupazionale. E' un buon momento! E per il resto "have a good sex" a tutti, anche ad Antonio!

Antonio mi piace proprio! ... comunque "chi vivrà vedrà!" (come mi ripeteva la mia mamma tanto tempo fa)

Nel mio momento vedo come una necessità far partire delle "iniziative di Transizione" nella mia piccola comunità, a cominciare dai miei vicini. Ora tante persone iniziano ad essere più sensibili ai temi dell'ambiente e dell'energia, sospinti dal malessere e dalla sofferenza create dalla crisi economica ed occupazionale. E' un buon momento! E per il resto "have a good sex" a tutti, anche ad Antonio!

Posta un commento